Atoa به بازرگانان بریتانیایی کمک می کند تا هزینه های پردازش کارت را کاهش دهند

به گزارش اپ خونه، پرداخت های ویزا و مسترکارت برای مشتریان راحت است، اما می تواند هزینه های پردازش بالایی را برای بازرگانان به همراه داشته باشد. Atoa Payments میخواهد جایگزین ارزانتری ارائه کند که استفاده از آن برای مشتریان همچنان آسان باشد. فینتک مستقر در لندن امروز اعلام کرد که ۲.۲ میلیون دلار سرمایه اولیه را جمعآوری کرده است.

این دور توسط Leo Capital و Passion Capital با مشارکت سرمایهگذاران فرشته مانند GoCardless و یکی از بنیانگذاران Nested مت رابینسون، Moon Capital Ventures و یکی از بنیانگذاران MarketFinance، Anil Stocker برگزار شد.

سید نارایانان، یکی از بنیانگذاران Atoa، به TechCrunch گفت که او و یکی از بنیانگذاران، Cian O’Dowd پس از فروش استارت آپ قبلی خود، پلتفرم مدیریت هزینه KlearCard، به فین تک Validus سنگاپور در سال ۲۰۲۱، ایده Atoa را توسعه دادند.

آرایشگر آنها که در ابتدا پرداخت کارت را می پذیرفت، شروع به درخواست پرداخت نقدی یا حواله بانکی کرد زیرا می خواست هزینه پردازش کارت خود را که حدود ۱.۶ درصد بود کاهش دهد. نارایانان به TechCrunch گفت که Narayanan و O’Dowd پس از اقامت در سنگاپور برای پرداخت های جایگزین کارت استفاده شدند و فرصتی را برای استفاده از پشته پرداخت های بانکی باز بریتانیا برای ایجاد یک جایگزین Visa و Mastercard دیدند.

نارایانان گفت که ریل های پرداخت مسترکارت و ویزا می تواند برای بازرگانان کوچک و مشتریان آنها ۵۱ درصد حاشیه سود خالص با کارمزد دستگاه کارت حدود ۱.۷۵ درصد هزینه داشته باشد. از سوی دیگر، Atoa درصد ثابتی را برای تاجر در هر ماه دریافت میکند که تا ۷۰ درصد کمتر از کارتهای نقدی است. همچنین کرایه سخت افزار، هزینه خدمات یا گواهی PCI از هزینه های انطباق ندارد.

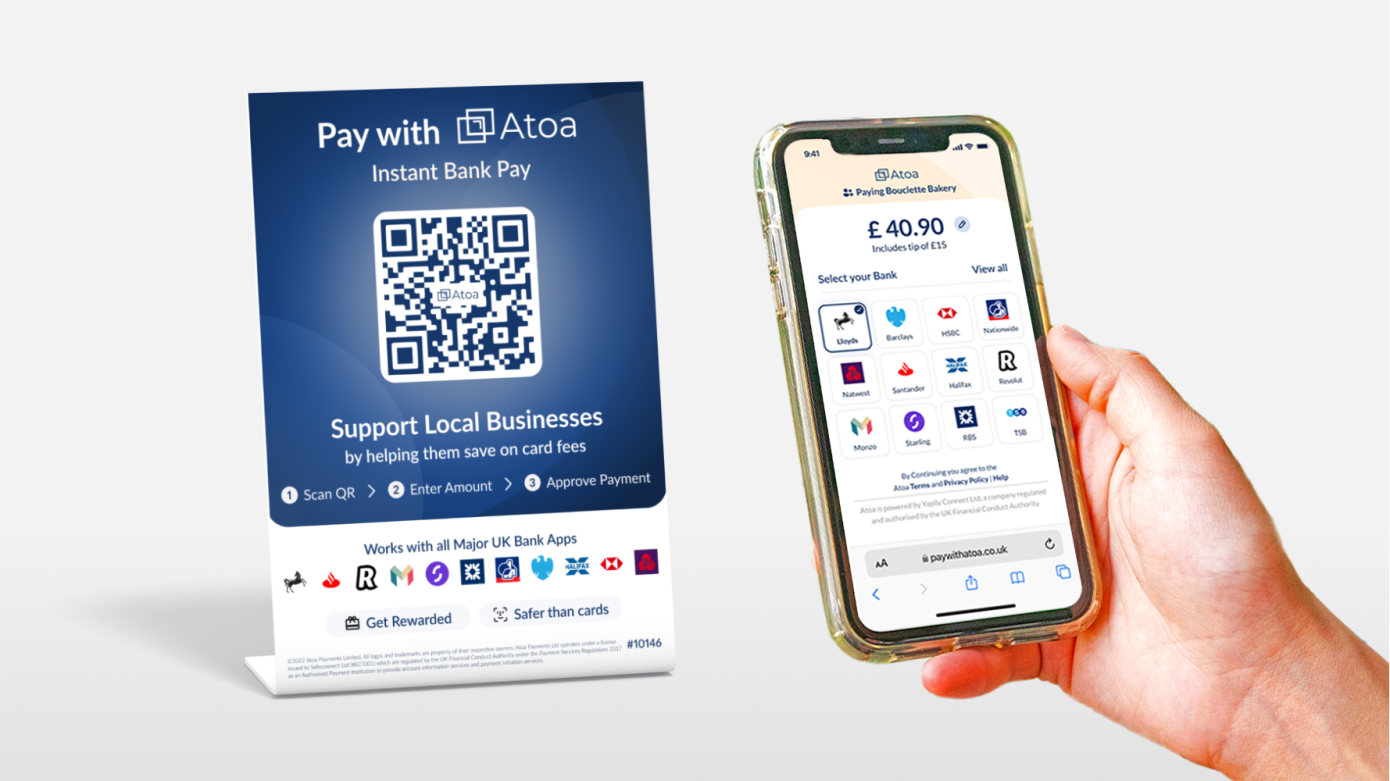

برای استفاده از Atoa، تاجران برنامهای را دانلود میکنند که به حسابهای بانکی آنها متصل میشود. مشتریان برای استفاده از این سرویس نیازی به دانلود برنامه Atoa ندارند. در عوض، تا زمانی که یک برنامه بانکداری تلفن همراه در بریتانیا داشته باشند، می توانند از Atoa استفاده کنند. به گفته نارایانان، اکثر بزرگسالان، یا حدود ۸۰ درصد در بریتانیا، در حال حاضر یک برنامه بانکداری تلفن همراه در تلفن خود دارند که منبع اصلی اصطکاک را از بین می برد. بازرگانان پیوندی را برای پرداخت از طریق پیامک، PayBay ارسال می کنند یا یک کد QR برای اسکن ارائه می دهند.

برای تشویق بیشتر مشتریان به استفاده از Atoa، این استارتآپ همچنین قصد دارد جوایز و مزایای وفاداری را اضافه کند، مانند کارتهای خراش دیجیتالی که میتوانند به آنها اجازه دریافت جوایز نقدی را به حسابهای بانکی موجود در بریتانیا بدهند.

هنگامی که مشتریان با Atoa پرداخت می کنند، تاجران می توانند فوراً از طریق Instant Bank Pay پرداخت را دریافت کنند. آنها همچنین به جای اینکه ۱ تا ۲ روز کاری منتظر بمانند، فوراً وجوهی را در حساب بانکی خود دریافت می کنند.

آتوآ میگوید از زمانی که در ماه ژوئن شروع به کار کرد، بیش از ۱۰۰٪ رشد حجم کل پرداخت (TPV) ماه به ماه و مشتریان بازرگان را به دست آورده است. نارایانان گفت که مستقیم ترین رقبای آن شامل ارائه دهندگان ماشین کارت مانند SumUp، Zettle، Square و Barclaycard هستند. Atoa با ارائه کارمزدهای کمتر و امکان دادن به بازرگانان برای دریافت وجوه سریعتر از سه روزی که معمولاً توسط ارائهدهندگان دستگاههای کارت نیاز است، متمایز میشود. همچنین هزینه های کمتری نسبت به بازیکنانی که Visa و Mastercard واسطه می شوند، دریافت می کند.

رابرت دیگهرو، شریک Passion Capital، در بیانیهای درباره سرمایهگذاری خود گفت: «آتوآ در زمان مناسب به بازار بریتانیا آمده است تا از بانکداری باز استفاده کند و جایگزینی واقعاً مناسب برای کارتهای پرداخت و ماشینهای کارت را برای بازرگانان کوچک و متوسط ارائه کند. ظرف چند دقیقه در فروشگاه مستقر شود. ما خوشحالیم که بعد از اولین موفقیت فینتک با تیم Atoa کار میکنیم و مشتاقانه منتظر همکاری با آنها هستیم زیرا آنها با Atoa به ارتفاعات بالاتری دست مییابند.»